Última atualização em outubro 12, 2023

A maioria dos indicadores técnicos é baseada no preço real de um instrumento e seu comportamento ou volume de trading. A Média de Amplitude de Variação (Average True Range) ou ATR é um indicador baseado em volatilidade que compara o preço atual com todo o intervalo de um determinado período. O indicador é muito simples de entender, mas muito poderoso e também serve de base para outros indicadores técnicos, como o Indicador Supertrend.

O que é a Média de Amplitude de Variação(ATR)?

Para entender o que é ATR, é preciso primeiro se familiarizar com a diferença entre variação e variação verdadeira. O cálculo de variação leva em conta apenas os preços durante um determinado período. Em termos simples, a variação é a diferença entre a alta e a baixa por um determinado período.

O cálculo da variação pode suprimir a medida de volatilidade se a volatilidade intra-período for baixa mas há um movimento substancial de preços em diferentes períodos. Aqui está um exemplo – suponha que o preço de fechamento de ontem foi de US$50. Quando o mercado abriu, o preço saltou para US$60. Se o preço intradiário permanecer acima de US$60, o cálculo da variação não levará em conta o salto de US$ 50 para US$60.

Para essas alterações, a Variação Verdadeira é útil. Pense nisso como uma versão mais refinada da variação. Embora a variação requeira a alta e a baixa do dia, a Variação Verdadeira leva em conta também o preço de fechamento anterior em seu cálculo.

Fórmula de Variação Verdadeira

A fórmula da Variação Verdadeira é:

Variação Verdadeira= max (Alta – Baixa), abs (Alta – Fechamento1), abs (Fechamento1 – Baixa)

Onde:

Alta e Baixa referem-se à barra atual

Fechamento é o fechamento da barra anterior

Suponha que o fechamento anterior seja de US$50, e os preços altos e baixos são de US$60 e US$55, respectivamente. Nesse caso, o cálculo é o seguinte:

Variação Verdadeira = máx (60 – 55, 60 – 50, 55 – 50) ou US$20

Por outro lado, a variação é de apenas US$5 (US$60 – US$55), e este valor claramente subestima a volatilidade. Portanto, a variação não é apropriada quando os preços intradiários estão acima ou abaixo do preço de fechamento anterior. No exemplo, uma Variação Verdadeira é uma medida mais apropriada de volatilidade, uma vez que não suprime o impacto do último preço de fechamento no cálculo da variação, mesmo quando o preço continuou a tendência de alta durante o dia.

O ATR é simplesmente o valor médio de todas as variações verdadeiras por um determinado período. Para n períodos, o ATR é calculado como:

ATR = 1/n * soma (TR1 + TR2 + …….+TRn)

Onde TR (True Range) é a Variação Verdadeira para cada período.

Como calcular o ATR

A fórmula acima dá o valor exato do ATR. Ela requer os números exatos de Variação Verdadeira para cada período anterior. Há também um método de aproximação que leva em conta o ATR do período anterior juntamente com a Variação Verdadeira atual. Com base na fórmula de aproximação, o ATR é calculado como:

ATRn = [ATRn-1*(n-1) + TRn]/n

A fórmula acima substitui um valor ATR pela Variação Verdadeira atual e recalcula o ATR para o período mais recente.

Suponha que o ATR por um período de 10 dias seja de 1,50 e o último TR seja de 1,55. O último ATR seria:

ATR = [1,50*(10-1) + 1,55]/10 ou 1.505

O método de aproximação pode não produzir resultados atuais se o valor ATR anterior for impulsionado pela Variação Verdadeira alta do período mais antigo. Suponha que os valores da Variação Verdadeira para os últimos 10 dias foram 6, 1, 1, 1, 1, 1, 1, 1 e 1. Neste conjunto de dados, “6” é a Variação Verdadeira do período mais antigo e deve ser eliminado primeiro quando o próximo ATR for calculado. O ATR para o último dia seria, digamos 1,5, e usando aproximação, o ATR atual seria de 1.505.

No entanto, com base no cálculo real, ATR = (1 + 1 + 1 + 1 + 1 + 1 + 1 + 1 + 1 + 1,55)/10 ou 1.055. Isso é significativamente diferente de 1.505, que foi calculado por aproximação. Isso mostra o impacto dos dados mais antigos na fórmula de aproximação. Uma vez que a Variação Verdadeira mais antiga era muito alta, isso levou a uma redução acentuada no último valor ATR quando foi eliminado. O método de aproximação assumiu que todos os 10 dias tinham uma Variação Verdadeira de 1,5, e assim o impacto da eliminação do conjunto de dados mais antigo no ATR foi mínimo.

Como funciona o indicador ATR?

O ATR é uma medida de volatilidade, e os ativos com maior volatilidade têm ATRs mais altos. Os traders podem usar o ATR para fazer operações com base na forma como o ativo se comporta.

Lendo o indicador de Média de Amplitude de Variação

O valor da Média de Amplitude de Variação aumenta quando o preço é altamente volátil. Durante os períodos de consolidação, a Média de Amplitude de Variação tem valores mais baixos. Por ser uma medida de volatilidade, o ATR não indica pressão de compra ou venda. Ele simplesmente sinaliza quando a volatilidade é muito alta e quando você pode esperar uma mudança acentuada no preço.

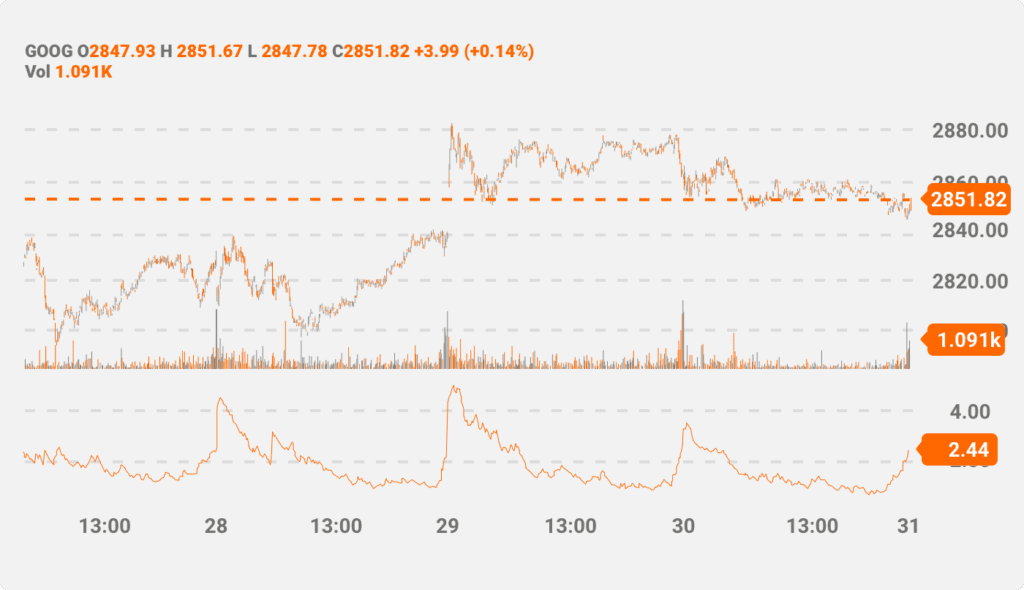

O gráfico a seguir é um exemplo de como visualizar a Média de Amplitude de Variação, juntamente com a variação do preço. Como o ATR mede a volatilidade, ele não usa a mesma escala que o preço.

A linha vermelha na seção inferior representa a linha ATR. Você pode ver claramente três picos. São períodos de altíssima volatilidade. Os picos também são evidentes quando há um aumento acentuado ou uma queda acentuada no preço. Antes de tomar qualquer decisão com base na Média de Amplitude Verdadeira, um trader também deve ficar atento à ação do preço e entender a tendência.

Os picos ATR formam-se antes de movimentos de preços extremos. É por isso que os traders geralmente usam o indicador técnico para descobrir pontos de entrada e saída. Alguns traders também usam um multiplicador para detectar movimentos de preços anormais (um ATR com um multiplicador 1.2, por exemplo).

Como usar a Média de Amplitude de Variação no Day Trading?

A Média de Amplitude de Variação é uma ferramenta muito simples. Você pode calculá-la com base em alguns minutos de atividades de day trading envolvendo ativos como forex, ações ou commodities. A configuração padrão tem um comprimento de 14, que o trader pode alterar de acordo com sua preferência. Os comprimentos mais longos são menos reativos às mudanças de preço, enquanto os comprimentos mais curtos são mais sensíveis.

Uma das aplicações mais simples da Média de Amplitude Verdadeira é identificar períodos de alta volatilidade. No gráfico acima, você pode ver três instâncias de um pico de volatilidade. Quanto maior o pico, mais substancial é a volatilidade. Casos como esses indicam que o preço se moveu em um valor maior ou menor que a média histórica.

Alguns traders tendem a aplicar um multiplicador acima do valor ATR. Nesses casos, as operações só são executadas quando o valor ATR atinge um determinado valor.

Também é importante notar que a direção do movimento não pode ser identificada simplesmente olhando para o gráfico ATR. É importante complementá-lo com outros indicadores técnicos também.

Exemplos de operações com ATR

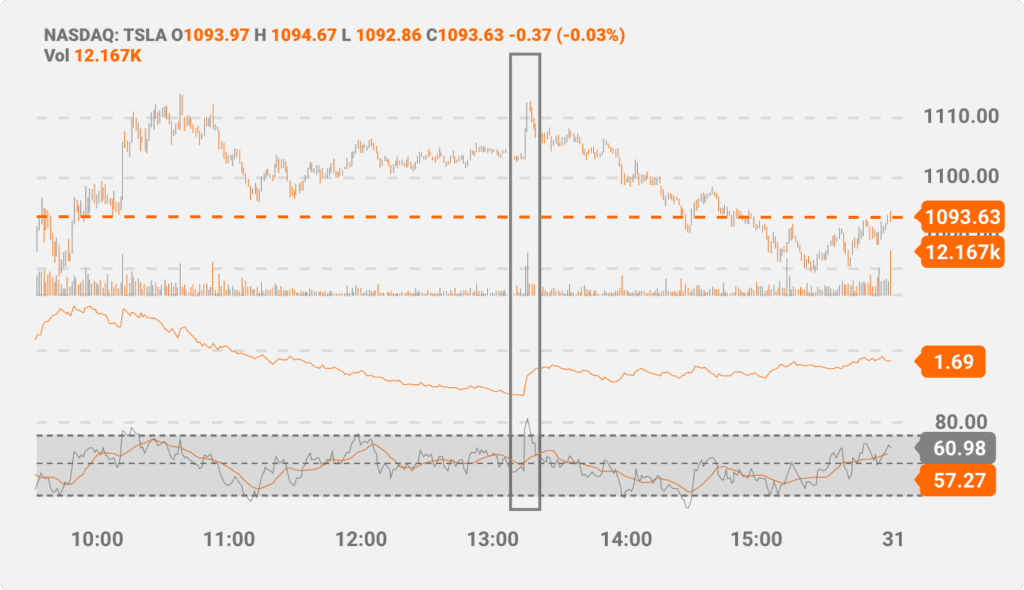

O gráfico intradiário a seguir mostra o preço da Tesla juntamente com os indicadores técnicos de Média de Amplitude de Variação (ATR) e Índice de Força Relativa (RSI). O RSI (destacado em roxo) é um indicador de impulso que mostra se o preço está em território sobrecomprado ou sobrevendido. Um valor RSI acima de 70 é um sinal para a venda das ações, já que está na zona de sobrecompra. Da mesma forma, um RSI abaixo de 30 dá uma indicação para comprar.

Na área destacada em azul, há um aumento no valor ATR. Da mesma forma, o valor RSI também está acima de 70. Os dois indicadores dão um sinal de venda.

O ATR no gráfico acima é baseado em pontos de preço de um minuto. No entanto, no caso geral, pode ser baseado em intervalos muito mais curtos. Uma vez que o ATR não indica a direção dos movimentos futuros de preços, o uso do RSI torna mais fácil para o trader decidir qual posição tomar. Outros indicadores técnicos também podem podem ser usados para ajudar a fornecer direções e melhorar a estratégia de trading. Isso inclui indicadores de medição de volume de trading, médias móveis, Bandas Bollinger e muito mais. O ATR é uma ferramenta flexível. Podemos usá-lo em diferentes classes de ativos, incluindo o mercado de derivativos.

Usando o ATR para futuros vs. ações

O exemplo acima revela um cenário de trading intradiário de ações. No entanto, um trader com um horizonte de tempo mais longo pode configurar o gráfico de preços para alguns dias. No trading de ações, a alavancagem é menor do que quando se opera contratos futuros ou outros derivativos. Ao mesmo tempo, isso limita a perda potencial que um trader pode fazer se sua previsão de preço estiver errada.

Portanto, o uso do ATR no trading de futuros pode ajudar a gerar maiores retornos em detrimento de mais risco. As linhas ATR podem ser úteis em mercados futuros voláteis, como commodities e câmbio. Os traders também podem usar multiplicadores sobre a linha ATR para criar gatilhos de stop-loss.

Como outros ativos, ao aplicar ATR no trading de futuros, o trader precisa ter cuidado com a direção que o sinal está sugerindo. Usar outros indicadores técnicos para complementá-lo é altamente aconselhável, especialmente no trading de derivativos. Uma vez que pequenos movimentos de ticks podem levar a ganhos ou perdas maiores, também é essencial que os traders de futuros calculem o ATR para intervalos de tempo menores (minutos em vez de horas).

Desvantagens da Média de Amplitude de Variação

A Média de Amplitude de Variação é uma abordagem robusta para medir a volatilidade. A maioria das ferramentas de gráficos permite a adição da Média de Amplitude de Variação. Embora seja fácil de compreender, o indicador ATR tem suas desvantagens. Alguns deles incluem:

- O ATR não indica saltos ou quedas de preços: o ATR pode atingir o pico independentemente de o preço subir ou cair. Isso torna confuso para os traders que só observam o ATR para sinais de trading. É imprescindível usar outros indicadores técnicos para obter uma imagem mais precisa.

- O ATR não é útil durante uma fase de consolidação: Há pouca atividade na linha ATR quando o preço está lateral.

- O ATR pode fornecer um sinal incorreto quando a tendência é extremamente forte: Quando há um aumento acentuado ou queda no preço, o ATR pode dar um sinal de trading contrário às expectativas do mercado. Embora o ativo possa estar em território sobrecomprado com base em medidas de volatilidade, pode haver razões pelas quais a tendência de alta poderia continuar.

Conclusão

Existem vários indicadores técnicos baseados em volatilidade. No entanto, a maioria deles são complicados de interpretar. O ATR é uma abordagem muito mais fácil para entender a volatilidade, e os resultados são bastante simples. Um trader só precisa configurar o período. Também é útil para validar o resultado de outras ferramentas de gráfico e pode ser usado no trading intradiário.