Última actualización el octubre 12, 2023

La mayoría de los indicadores técnicos se basan en el precio real de un instrumento y su comportamiento o el volumen de trading. El Rango Verdadero Promedio o ATR es un indicador basado en la volatilidad que compara el precio actual con todo el rango de un período determinado. El indicador es muy sencillo de entender pero muy eficaz y también sirve como base para otros indicadores técnicos como el indicador Supertrend.

¿Qué es el Rango Verdadero Promedio?

Para entender qué es el ATR, primero hay que entender la diferencia entre rango y Rango Verdadero. El cálculo del rango solo tiene en cuenta los precios durante un periodo determinado. En términos sencillos, el rango es la diferencia entre el máximo y el mínimo de un periodo determinado.

El cálculo del Rango puede suprimir la medida de la volatilidad si la volatilidad intraperiodo es baja, pero hay un movimiento de precios importante dentro de los diferentes periodos. A continuación, un ejemplo: suponga que el precio de cierre de ayer fue de $50. Al abrir el mercado, el precio saltó hasta los $60. Si el precio intradiario se mantiene por encima de los $60, el cálculo del rango no tendrá en cuenta el salto de $50 a $60.

Para estas desviaciones, el Rango Verdadero es muy útil. Piense en él como una versión más perfeccionada del rango. Mientras que el rango requiere el máximo y el mínimo del día, el Rango Verdadero también tiene en cuenta el precio de cierre anterior como entrada.

Fórmula del rango verdadero

La fórmula para el Rango Verdadero es:

Rango verdadero = max (Alto – Bajo), abs (Alto – Cierre₁), abs (Cierre₁ – Bajo)

Donde:

El máximo y el mínimo se refieren a la barra actual

Cierre₁ es el cierre de una barra anterior

Supongamos que el cierre anterior es de $50, y que los precios máximos y mínimos son de $60 y $55, respectivamente. En ese caso, el cálculo es el siguiente:

Rango verdadero = máximo (60 – 55, 60 – 50, 55 – 50) o $20

Por otro lado, el rango es de solo $5 ($60 – $55), y esta cifra subestima claramente la volatilidad. Por lo tanto, el rango no es apropiado cuando los precios intradía están por encima o por debajo del precio de cierre anterior. En el ejemplo, un Rango Verdadero es una medida más apropiada de la volatilidad, ya que no suprime el impacto del último precio de cierre en el cálculo del rango, incluso cuando el precio ha seguido una tendencia al alza durante el día.

El ATR es simplemente el valor medio de todos los rangos verdaderos para un periodo determinado. Para n períodos, el ATR se calcula como:

ATR = 1/n * sum (TR1 + TR2 + ……….+TRn)

Donde TR es el Rango Verdadero para cada periodo.

Cómo calcular el ATR

La fórmula anterior da el valor exacto del ATR. Requiere las cifras exactas del Rango Verdadero para cada período anterior. También existe un método de aproximación que tiene en cuenta el ATR del periodo anterior junto con el Rango Verdadero actual. Basándose en la fórmula de aproximación, el ATR se calcula así:

ATRn = [ATRn-1*(n-1) + TRn]/n

La fórmula anterior sustituye un valor de ATR por el Rango Verdadero actual y recalcula el ATR para el último periodo.

Supongamos que el ATR para un periodo de 10 días es de 1,50 y el último TR es de 1,55. El último ATR sería:

ATR = [1.50*(10-1) + 1.55]/10 or 1.505

El método de aproximación puede no dar resultados actualizados si el valor de ATR anterior está impulsado por el alto Rango Verdadero del período más antiguo. Supongamos que los valores de Rango Verdadero de los últimos 10 días fueron 6, 1, 1, 1, 1, 1, 1, 1 y 1. En este conjunto de datos, “6” es el Rango Verdadero del período más antiguo y debe eliminarse primero cuando se calcule el siguiente ATR. El ATR del último día sería, digamos, 1,5, y utilizando la aproximación, el ATR actual sería 1,505.

Sin embargo, basándonos en el cálculo actual, ATR = (1 + 1 + 1 + 1 + 1 + 1 + 1,55)/10 o 1,055. Esto es significativamente diferente de 1,505, que se calculó por aproximación. Esto muestra el impacto de los datos más antiguos en la fórmula de aproximación. Como el Rango Verdadero más antiguo era muy alto, condujo a una fuerte reducción del último valor de ATR una vez que fue eliminado. El método de aproximación suponía que los 10 días tenían un Rango Verdadero de 1,5, por lo que el impacto de la eliminación del conjunto de datos más antiguo en el ATR fue mínimo.

¿Cómo funciona el indicador ATR?

El ATR es una medida de la volatilidad, y los activos con mayor volatilidad tienen ATR más altos. Los traders pueden utilizar el ATR para realizar operaciones en función del comportamiento del activo.

Lectura del indicador de Rango Verdadero Promedio

El valor del Rango Verdadero Promedio aumenta cuando el precio es muy volátil. Durante los períodos de consolidación, el Rango Verdadero Promedio tiene valores más bajos. Como es una medida de volatilidad, el ATR no indica la presión de compra o de venta. Simplemente señala cuándo la volatilidad es muy alta y cuándo se puede esperar un cambio brusco en el precio.

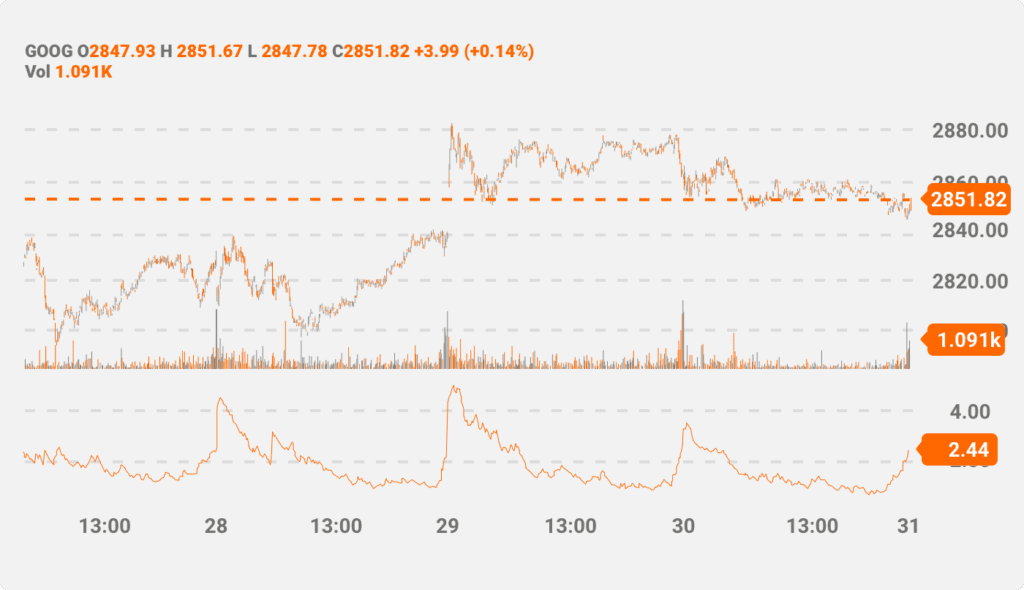

El siguiente gráfico es un ejemplo de cómo visualizar el Rango Verdadero Promedio junto con el cambio en el precio. Como el ATR mide la volatilidad, no utiliza la misma escala que el precio.

La línea roja de la parte inferior representa la línea ATR. Puede ver claramente tres picos. Se trata de periodos de volatilidad extremadamente alta. Los picos también son evidentes cuando hay una subida o una bajada brusca del precio. Antes de tomar cualquier decisión basándose en el Rango Verdadero Promedio, un trader debería también estar atento a la acción del precio y entender la tendencia.

Los picos del ATR se forman antes de los movimientos extremos de los precios. Por eso los traders suelen utilizar este indicador técnico para averiguar los puntos de entrada y salida. Algunos traders también utilizan un multiplicador para detectar movimientos anormales de los precios (un ATR con un multiplicador de 1,2, por ejemplo).

¿Cómo utilizar el Rango Verdadero Promedio en el trading intradía?

El Rango Verdadero Promedio es una herramienta muy sencilla. Puede calcularlo basándose en unos minutos para las actividades de trading intradía con activos como las divisas, la renta variable o los commodities. La configuración por defecto tiene una longitud de 14, que el trader puede cambiar según su preferencia. Las longitudes más largas son menos reactivas a los cambios de precios, mientras que las más cortas son más sensibles.

Una de las aplicaciones más sencillas del Rango Verdadero Promedio es identificar períodos de alta volatilidad. En el gráfico anterior, puede ver tres casos de pico de volatilidad. Cuanto más alto sea el pico, más considerable será la volatilidad. Casos como estos indican que el precio se ha movido por una cantidad superior o inferior a la media histórica.

Algunos traders tienden a aplicar un multiplicador por encima del valor ATR. En estos casos, las operaciones solo se ejecutan cuando el valor ATR alcanza un valor determinado.

También es importante tener en cuenta que la dirección del movimiento no se puede identificar simplemente mirando el gráfico del ATR. Es importante complementarlo con otros indicadores técnicos también.

Ejemplos de trading ATR

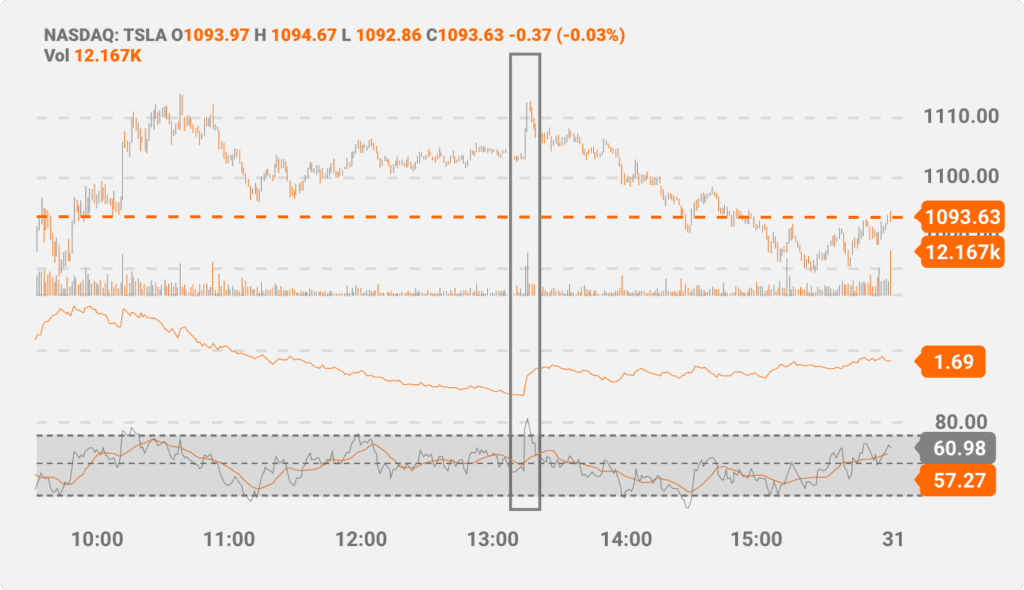

El siguiente gráfico intradiario muestra el precio de Tesla junto con los indicadores técnicos Rango Verdadero Promedio e Índice de Fuerza Relativa (RSI). El RSI (resaltado en púrpura) es un indicador de impulso que muestra si el precio está en territorio de sobrecompra o sobreventa. Un valor del RSI superior a 70 es una señal para vender la acción, ya que se encuentra en la zona de sobrecompra. Del mismo modo, un RSI por debajo de 30 es una indicación de compra.

En la zona resaltada en azul, hay un pico en el valor del ATR. Del mismo modo, el valor del RSI también está por encima de 70. Los dos indicadores dan una señal de venta.

El ATR del gráfico anterior se basa en puntos de precio de un solo minuto. Sin embargo, en el caso general, puede basarse en intervalos mucho más cortos. Dado que el ATR no insinúa la dirección de los futuros movimientos de los precios, la adición del RSI facilita al trader la decisión de qué posición tomar. Otros indicadores técnicos también pueden funcionar aquí para ayudar a proporcionar llamadas direccionales y mejorar la estrategia de trading. Entre ellos se encuentran los indicadores de medición del volumen de trading, las medias móviles, las bandas de Bollinger y otros. El ATR es una herramienta flexible. Podemos utilizarlo en diferentes clases de activos, incluido el mercado de derivados.

Uso del ATR para los futuros vs. las acciones

El ejemplo anterior revela un escenario de trading intradiario para acciones. Sin embargo, un trader con un horizonte temporal más largo puede configurar el gráfico de precios a unos pocos días. En el trading intradiario de acciones, el apalancamiento es menor que cuando se operan contratos de futuros u otros derivados. Al mismo tiempo, esto limita la pérdida potencial que puede sufrir un trader si su predicción de precios es errónea.

Por lo tanto, el uso del ATR en el trading de futuros puede ayudar a generar mayores ganancias a costa de un mayor riesgo. Las líneas ATR pueden ser útiles en mercados de futuros volátiles como el de commodities y el de divisas. Los traders también pueden utilizar multiplicadores sobre la línea ATR para crear activadores de stop-loss.

Al igual que con otros activos, cuando se aplica el ATR en el trading de futuros, el trader debe tener cuidado con la dirección que insinúa la señal. Utilizar otros indicadores técnicos para complementarlo es muy aconsejable, especialmente cuando se opera con derivados. Ya que los pequeños movimientos de tick pueden dar lugar a mayores ganancias o pérdidas, también es esencial que los traders de futuros calculen el ATR para intervalos de tiempo más pequeños (minutos en lugar de horas).

Inconvenientes del Rango Verdadero Promedio

El Rango Verdadero Promedio es un enfoque sólido para medir la volatilidad. La mayoría de las herramientas de gráficos permiten añadir el Rango Verdadero Promedio. Aunque es fácil de comprender, el indicador ATR tiene sus desventajas. Algunas de ellas son:

- El ATR no es un indicador de las subidas o caídas de los precios: El ATR puede alcanzar un pico independientemente de si se espera que el precio suba o baje. Esto hace que sea confuso para los traders que solo observan el ATR para obtener señales de trading. Es imprescindible utilizar otros indicadores técnicos para obtener una imagen más precisa.

- El ATR no es útil durante una fase de consolidación: Hay poca actividad en la línea ATR cuando el precio tiene una tendencia lateral.

- El ATR puede proporcionar una señal incorrecta cuando la tendencia es extremadamente fuerte:Cuando se produce una subida o una caída brusca del precio, el ATR puede dar una señal de operación contraria a las expectativas del mercado. Aunque el activo puede estar en territorio de sobrecompra según las medidas de volatilidad, puede haber razones para que la tendencia alcista continúe.

Conclusiones

Existen varios indicadores técnicos basados en la volatilidad. Sin embargo, la mayoría de ellos son difíciles de interpretar. El ATR es un enfoque mucho más sencillo para entender la volatilidad, y los resultados son bastante sencillos. Un trader solo tiene que configurar el periodo. También es útil para validar el resultado de otras herramientas gráficas y puede utilizarse en el trading intradía.