آخر تحديث في أبريل 20, 2021

خيم شبح ارتفاع أسعار الفائدة على سوق العقارات الأمريكية العام الماضي. وقد أوضحت مجموعة من المقالات إمكانية أن تؤدي إستراتيجية نظام الاحتياطي الفيدرالي إلى إطلاق عملية لا تختلف عن تلك التي شهدناها في عام 2008. وفي حين أن العديد منها قد يكون مبالغًا فيه إلى حد كبير، أشار خبراء الاقتصاد ومحللو الاستثمار إلى أن رفع أسعار الفائدة على الرهن العقاري لا يزال ينطوي على مخاطر التسبب في هبوط الأسعار في سوق العقارات.

بدأ نظام الاحتياطي الفيدرالي دورة رفع أسعار الفائدة منذ عامين وبلغ ذروته عند 2.5٪ في عام 2018. ولم يصبح هذا الاتجاه مثيراً للقلق إلا عندما وصل إلى 2%، وعند هذه النقطة، أظهرت أسعار الرهن العقاري طويلة الأجل فجأة زيادة هائلة. لقد استمرت العملية لفترة كافية حتى نتمكن من تقييمها. للقيام بذلك، سنستخدم أربعة مؤشرات متعلقة بسوق العقارات: تصاريح البناء ومبيعات المنازل الجديدة ومبيعات المنازل القائمة ومؤشر Case-Shiller.

ربما يعجبك أيضا:

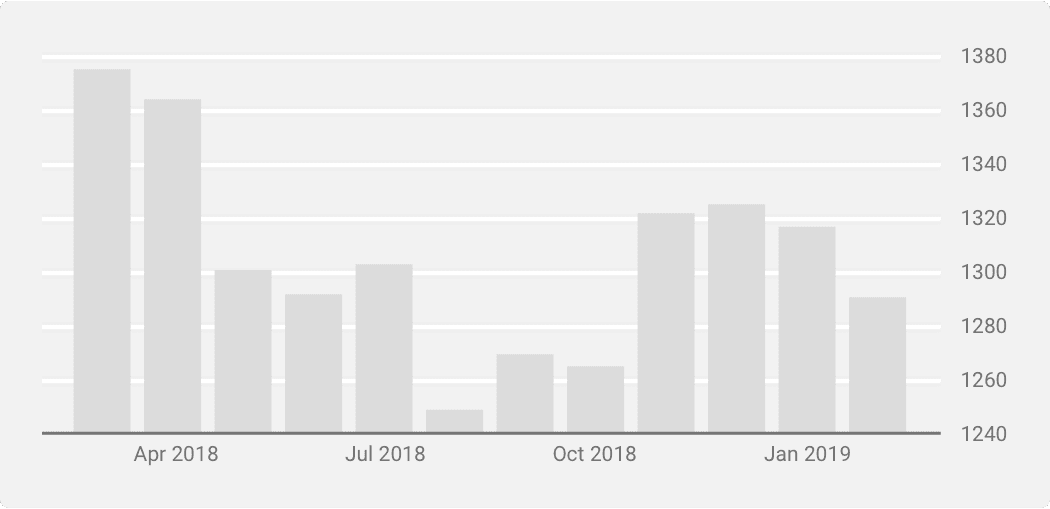

المؤشر العقاري: تصاريح البناء

ويظهر عدد تصاريح البناء الجديدة مدى تفاؤل عامة الناس بشأن الآفاق المستقبلية لسوق العقارات. على الرغم من أن هذه التصاريح ليست مطلوبة بالضرورة في كل ولاية أو منطقة، إلا أنها ضرورية للمجمعات السكنية التي تشكل غالبية السوق.

يوضح المخطط أعلاه مقدار الضغط الهبوطي على عدد التصاريح المطلوبة. الأشهر التي كان فيها خطاب نظام الاحتياطي الفيدرالي أكثر تشددًا هي أيضًا تلك الأشهر التي كانت فيها هذه الطلبات في أدنى مستوياتها. كان شهر أغسطس على سبيل المثال هو الشهر الذي كان لديهم فيه أوضح رؤية لمسار سعر الفائدة، ويتوقعون أنهم سيستمرون في رفعه حتى عام 2019. وقد عوضت إمكانية التنبؤ الإضافية الآثار السلبية لخطة رفع سعر الفائدة التي تشير إلى الارتفاع عند الطلب. ولقد سمح هذا للسوق بالانتعاش ببطء على مدى الشهرين أو الثلاثة أشهر التالية، بعد أن بات من الواضح أن نظام الاحتياطي الفيدرالي لن يلتزم بالضرورة بالتوقعات الأصلية

.

على الرغم من أن المستثمرين سارعوا إلى استعادة الثقة، بدأت الأرقام في الانخفاض مرة أخرى في شهر فبراير. هذا يعني أنه قد لا يكون هناك ارتباط واضح بين طلبات التصاريح ومسار سعر الفائدة. هذا لأن الاحتياطي الفيدرالي كان مسالمًا أكثر بشكل أساسي في هذه الفترة بسبب أسعار الفائدة المرتفعة بالفعل.

المؤشر العقاري: مبيعات المنازل الجديدة

قد يكون لمؤشر مبيعات المنازل الجديدة علاقة أقوى بسياسة نظام الاحتياطي الفيدرالي. يوجد بعض التداخل عند مقارنة المخطط أدناه بالمخطط السابق، حيث يصل المؤشران إلى القاع في نفس الوقت تقريبًا. من ناحية أخرى، لم يشهد الانخفاض الثاني وبدأ في الارتفاع عوضًا عن ذلك.

بالنظر إلى المخطط، من الواضح أنه بينما قد يكون المشترون أكثر حرصًا على ارتفاع أسعار الفائدة. في الوقت نفسه، لقد تأقلموا بسرعة نسبيًا مع أسعار الرهن العقاري المحدثة قبل العودة إلى السوق. بعد أن استقرت أسعار الفائدة عند 2.5٪، ظلت توقعات الاستثمار في العقارات الجديدة إيجابية على المدى الطويل.

المؤشر العقاري: مبيعات المنازل القائمة

كانت هناك أيضًا نقطة تحول في مؤشر بيع المنازل القائمة. يمكننا أن نرى اتجاهًا هبوطيًا ثابتًا في عام 2018، يليه ارتفاع مفاجئ في الاتجاه الصعودي في عام 2019. ويشير ذلك إلى أن المشترين المحتملين يمارسون لعبة الانتظار ببساطة.

بمجرد أن أصبح واضحًا أن الأسعار لن ترتفع أكثر على المدى القصير، عادت إلى الارتفاع بأعداد كبيرة. كانت مبيعات شهر فبراير عام 2019 قريبة مما كانت عليه في نفس الوقت من العام الماضي، عندما كانت أسعار الفائدة عند 1٪. يبدو أن القدرة على التنبؤ بأسعار الفائدة تلعب دورًا أكبر من أرقام أسعار الفائدة الفعلية نفسها.

مؤشر أسعار المنازل S&P Case-Shiller

في المخططات السابقة رأينا كيف تقلص الطلب مما تسبب في انخفاض عدد التصاريح أيضًا. تؤثر تكاليف التمويل المرتفعة على البناء وكذلك على المبيعات، حيث يتم تمويل كل منهما عادة عن طريق القروض. مع انخفاض عدد المعاملات، يتوقع المرء أن تحذو الأسعار حذوها، ومع ذلك، يشير المخطط أدناه إلى خلاف ذلك. بدلاً من ذلك، يُظهر المخطط أن 2018 كان عامًا جيدًا لأسعار العقارات. ارتفعت الأسعار بشكل ثابت في البداية بسبب انخفاض الطلب وعلى الرغم من أسعار الفائدة. انعكس الاتجاه في شهر أكتوبر تقريبًا. كانت تلك هي نفس الفترة الزمنية التي رأينا فيها انعكاسًا في المخططات الأخرى أيضًا.

حاول السوق تصحيح تكاليف التمويل المتزايدة عن طريق خفض الأسعار. في النهاية، تسبب ارتفاع أسعار الفائدة في انخفاض الأسعار على نحو غير مباشر وإعادة المشترين إلى السوق.

هذا يطرح السؤال عن مدى ثقة المنظمة المسؤولة عن السياسة النقدية في قدرة السوق على التنظيم الذاتي. في النهاية، معاملة الاحتياطي الفيدرالي للمستهلكين بصفتهم صانعي قرار قادرين ومستقلين قد آتت ثمارها. من المشجع أن نرى كيف استقر سوق العقارات دون أي نوع من التدخل من جهات كبيرة أو صغيرة. في ذلك الوقت، أعرب رئيس مجلس المحاظفين للنظام الاحتياطي الفيدرالي جيروم باول مرارًا عن ثقته في المشاركين في سوق العقارات. وحين ننظر إلى الأمر الآن فسوف يتبين لنا أن ثقته لم تكن في غير محلها.